Les mouvements des gérants français (T2 2026)

#201 Ce que les meilleurs investisseurs ont acheté et vendu au T2 2026

Bourseko .

18th juin 2026

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #201 de la newsletter Bourseko ! Nous sommes 23 719 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir nos prochaines newsletters, c’est ici 😊

📣 Communication

En complément de nos autres réseaux sociaux, vous pouvez désormais nous retrouver sur Instagram. Nous y publierons du contenu exclusifs, dans un format plus adapté à cette plateforme !

Les mouvements des gérants français (T2 2026) 🇫🇷

Comme chaque trimestre, nous vous proposons un point sur les mouvements des meilleurs gérants français. Bien plus qu'une simple liste d'achats, c'est une véritable immersion dans l'esprit des pros pour découvrir des dossiers et affiner nos convictions.

Dans cette sélection, nous avons privilégié des équipes de gestion reconnues pour leur track-record. Bien évidemment, nous continuerons à faire évoluer cette liste au fil des trimestres afin de vous faire découvrir d’autres styles d’investissement et, surtout, de vous présenter de nouvelles idées prometteuses.

Allons-y 👇🏻

1️⃣ Louis de Fels - Gay Lussac Gestion (+6% YTD)

Louis de Fels privilégie une stratégie de gestion fondée sur le low volatility, low beta et le momentum, tout en s’appuyant sur une allocation géographique pensée pour optimiser le couple risque-rendement. Dans ce cadre, les entreprises sélectionnées sont souvent familiales, faiblement endettées et disposant d’importantes réserves de trésorerie.

Ce sont précisément ces qualités qui les rendent capables d'encaisser les périodes difficiles et de se renforcer lorsque le contexte se redresse.

De notre côté, nous suivons particulièrement son fonds Gay-Lussac Small Caps, qui regroupe régulièrement des idées intéressantes à découvrir.

Lors de notre dernier point sur Gay Lussac Gestion, nous avions mis le cap sur la Grèce avec Jumbo.

Pour ce nouveau numéro, nous continuons d'explorer ces dossiers souvent boudés par les médias. Par conséquent, nous vous proposons d’évoquer Carel, une valeur qui s'impose désormais comme l'une des fortes convictions de Louis de Fels pour cette fin d’année.

🇮🇹 Carel : La machine à cash de la distribution

Imaginez qu'à chaque fois qu'un supermarché en Europe règle la température de ses vitrines réfrigérées, qu'un hôpital maintient l'humidité de sa salle d'opération, qu'un data center refroidit ses serveurs IA, ou qu'une pompe à chaleur optimise sa consommation, une petite boîte italienne de 50 ans touche sa part.

Performance de Carel Industries - 10 ans

Cette boîte, c'est Carel Industries, qui a fait de cette position d'invisibilité son plus grand avantage compétitif. Le succès de Carel repose sur son positionnement : elle ne fabrique pas de climatiseurs ou de réfrigérateurs, elle en fabrique le cerveau. Régulateurs, capteurs, humidificateurs, vannes d'expansion électroniques, ses composants pilotent les équipements de milliers de clients dans 75 pays.

L’avantage ? Un fabricant qui intègre Carel dans ses lignes de production ne peut pas en changer du jour au lendemain puisque les ingénieurs sont formés sur ces outils, les certifications obtenues, les architectures produits calées autour de ces références. En clair, c'est le switching cost dans toute sa splendeur.

Famille Nalini à la tête de Carel depuis plus de 50 ans

Contrairement aux industriels européens qui naviguent dans des marchés saturés, Carel surfe sur trois vagues séculaires que nous apprécions fortement chez Bourseko.

Tout d’abord, les pompes à chaleur, portées par REPowerEU et l’interdiction progressive des chaudières à gaz. Ensuite, la réfrigération aux gaz naturels car la réglementation européenne pousse les industriels à utiliser des gaz moins polluants, mais ces systèmes sont plus complexes à piloter, ce qui renforce le besoin en solutions de contrôle. Enfin, les data centers, qui permettent au groupe de s’exposer à la dynamique de l’IA.

Pourtant, sur les derniers trimestres, le parcours de Carel est loin d’avoir été parfait, puisque l’exercice 2024 a été un creux de cycle, avec un déstockage massif chez les clients, ce qui a conduit la marge d’EBITDA à tomber à 15% contre 20% un an plus tôt.

En revanche, la bonne nouvelle, c’est que la reprise a été très rapide, puisque la marge est revenue à 21,5% au T1 2026, accompagnée d’une hausse des bénéfices de 82%, de quoi redonner de l’appétit aux investisseurs sur le dossier.

À 40 fois les bénéfices courants, le dossier nous semble toutefois bien trop cher, malgré les perspectives liées à l'IA.

Car en dépit de la qualité du modèle, 7 % du CA investi en R&D chaque année, une famille fondatrice toujours au capital et un avantage concurrentiel bâti sur une expertise applicative de 50 ans, il nous paraît difficile de payer un tel prix, alors qu'en face, des acteurs de la même thématique et plus diversifiés comme Schneider Electric ou encore Munters AB se paient moins cher pour une visibilité tout aussi bonne.

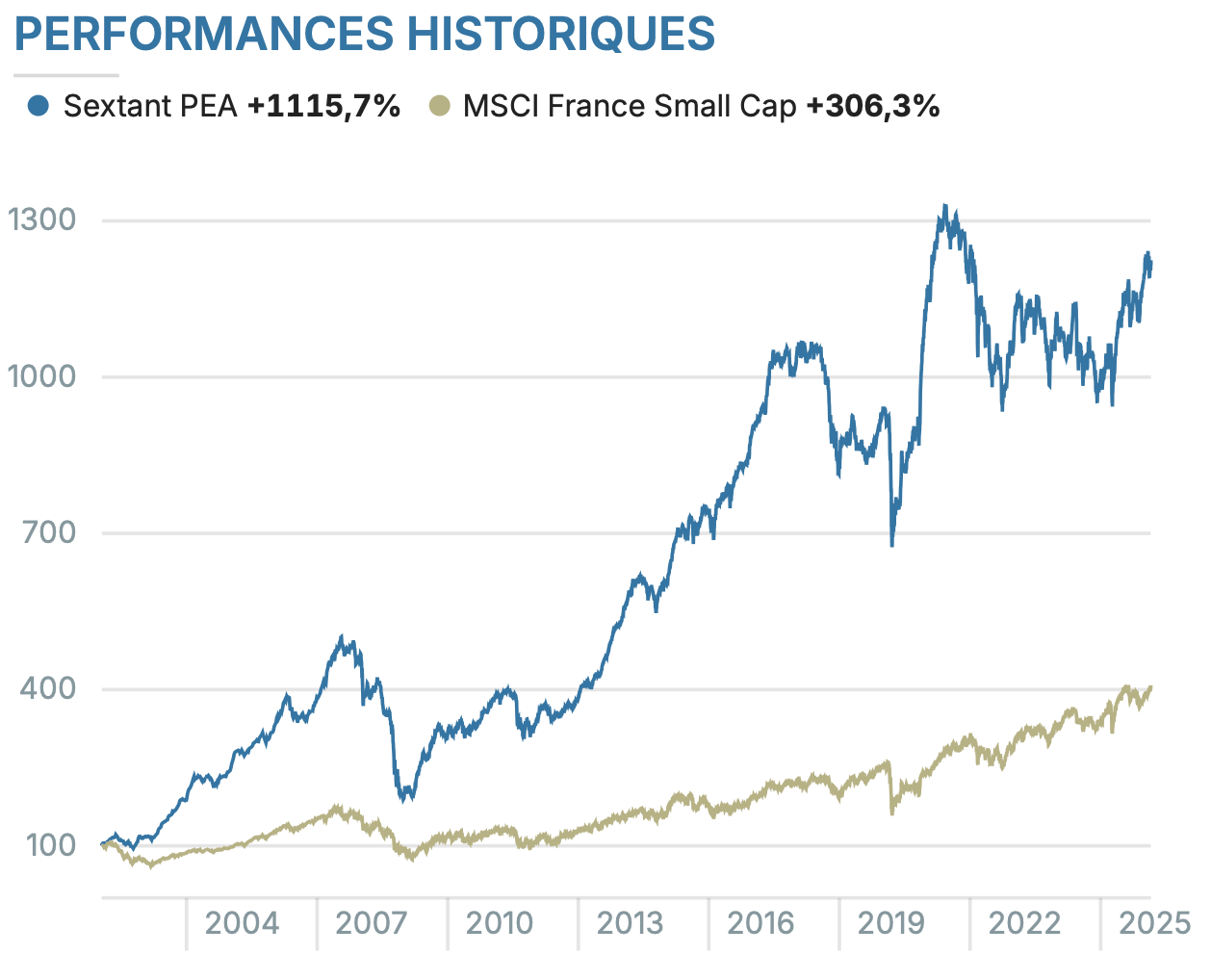

2️⃣ Amiral Gestion - Sextant PEA (+6% YTD)

Depuis sa création au début des années 2000, Amiral Gestion est devenu progressivement une société de gestion reconnue sur les marchés français et européens. Dans cette édition de la newsletter, nous nous intéressons à Sextant PEA, l’un de ses fonds emblématiques, dont l’exposition est majoritairement tournée vers des valeurs françaises 🇫🇷

Leur philosophie d’investissement ne vise ni à répliquer les grands indices, ni à suivre les tendances de marché. Elle repose sur une approche bottom-up, fondée sur l’analyse individuelle des entreprises, avec une attention particulière portée à la notion de marge de sécurité.

Concrètement, cela se traduit par une sélection de sociétés souvent de taille moyenne, avec un actionnariat stable et des flux de trésorerie en progression. Des entreprises comme Derichebourg, Alten, Elis ou Trigano illustrent ce positionnement.

Comme Amiral Gestion, nous estimons qu’il existe encore des opportunités sur le marché français, en particulier pour les investisseurs orientés value. Pour l’illustrer, nous vous proposons de regarder plus en détail Derichebourg, première position du fonds Sextant PEA et une valeur de plus en plus présente dans les portefeuilles de gérants.

🇫🇷 Derichebourg : un acteur au cœur de l’économie circulaire

Derichebourg est un groupe français relativement connu qui figure parmi les acteurs de référence, au plan mondial, du recyclage des déchets, principalement métalliques, et des services aux collectivités.

Pourquoi Derichebourg pourrait être intéressante selon nous ?

Pour comprendre cela, il faut regarder du côté de la sidérurgie européenne, qui s’apprête à engager une mutation profonde. Les aciéristes vont progressivement remplacer une partie de leurs hauts-fourneaux par des fours à arc électrique, beaucoup plus consommateurs de métaux recyclés de haute qualité. Autrement dit, exactement le cœur de métier de Derichebourg.

À cela s’ajoute un cadre réglementaire favorable au groupe : le CBAM, pour Carbon Border Adjustment Mechanism.

En résumé, ce mécanisme agit comme une sorte de “taxe carbone aux frontières de l’Europe”. Il oblige les importateurs d’acier, d’aluminium ou encore de ciment à payer pour les émissions de CO₂ générées lors de leur production hors Union européenne. L’objectif est de les mettre sur un pied d’égalité avec les industriels européens, déjà soumis au marché du carbone.

Concrètement, l’acier importé à forte empreinte carbone devient plus cher, ce qui pénalise la production étrangère et favorise mécaniquement l’acier “vert” fabriqué localement. Cela soutient donc la filière électrique et, en amont, la demande de ferraille recyclée, précisément celle que fournit Derichebourg.

Dans ce contexte, le groupe français apparaît comme l’un des mieux placés pour capter cette demande structurelle. À cela s’ajoute un actionnariat stable et de long terme, un point que nous apprécions beaucoup en tant qu’investisseurs. La famille Derichebourg détient toujours 41 % du capital et conserve les commandes du groupe.

Enfin, un mot sur Elior. Derichebourg détient 48% du capital d’Elior Group, l’un des grands acteurs mondiaux de la restauration collective. Après de nombreuses années dans le rouge, le groupe a renoué avec les bénéfices en 2025. Mais la situation reste loin d’être évidente. Le secteur demeure sous pression, entre l’impact du télétravail, l’inflation des coûts et le démarrage plus lent que prévu de plusieurs grands contrats en France.

Cependant, pour nous, cette participation reste un actif stratégique pour Derichebourg, que le groupe pourra valoriser de différentes manières selon l’évolution des fondamentaux du dossier.

En revanche, le principal point de vigilance à surveiller reste la cyclicité du métier. Les résultats dépendent étroitement du cours des matières premières recyclées, le management avait lui-même pointé la baisse du cours des matières premières et du dollar américain comme un frein.

De plus, il faut aussi surveiller l’endettement qui s'établissait à environ 1,1 milliard d'euros fin septembre 2025, soit 2,1 fois l'EBITDA, un ratio que nous jugeons encore trop élevé sur un dossier cyclique.

En termes de valorisation, l'action affiche un PER estimé d'environ 10 fois les bénéfices de l'exercice 2026. Pour être clairs, ce n'est pas vraiment le type de dossier que nous apprécions chez Bourseko, trop cyclique et trop dépendant de variables que la société ne maîtrise pas (cours des métaux, redressement d'Elior..).

Bien évidemment, les perspectives n'en restent pas moins encourageantes, mais après un parcours boursier déjà tendu, le titre nous semble intégrer l'essentiel des bonnes nouvelles.

PER - Derichebourg

Pour ceux que le dossier intéresse malgré tout, nous serions donc plus patients que la plupart des investisseurs. En effet, mieux vaut attendre un repli vers des niveaux plus bas pour se constituer une marge de sécurité avant d'envisager un point d'entrée, selon nous.

3️⃣ William Higgons - Indépendance AM (+11% YTD)

Depuis plus de trente ans, Indépendance AM s’est imposée comme une référence pour les investisseurs voulant s’exposer aux small et mid cap européennes. Sa stratégie repose sur un équilibre entre la solidité intrinsèque des entreprises et la discipline sur les prix d’achat.

William Higgons, Audrey Bacrot et Victor Higgons

Pour cette équipe, le cash constitue le véritable indicateur de santé d’une entreprise. Ils privilégient la capacité d’autofinancement et le cash-flow opérationnel avant variation du BFR, considérés comme le moteur essentiel de la performance.

Leur portefeuille actuel illustre parfaitement cette conviction avec des positions historiques dans des dossiers tels que Danieli, CAF, Heijmans ou encore Dassault Aviation.

Aujourd'hui, nous nous arrêtons sur l'une de leurs convictions fortes, le français Nexans qui reste pour nous l’un des plus beaux dossiers sur la cote parisienne 🇫🇷

🇫🇷 Nexans : l'électrification mondiale, un câble à la fois

Nexans est un industriel stratégique encore trop souvent sous-estimé. Si le secteur des câbles souffre parfois d'une image peu glamour, le cas de Nexans mérite le détour.

L'entreprise conçoit et fabrique des systèmes de câbles pour l'ensemble de la chaîne électrique. Concrètement, qu'il s'agisse d'un parc éolien offshore raccordé au réseau terrestre, d'une interconnexion sous-marine reliant deux pays ou d'un immeuble résidentiel alimenté en courant, il y a de fortes chances qu'un câble Nexans soit quelque part dans la boucle.

Nexans se trouve aujourd'hui au cœur d'une évolution majeure. En quelques années, la transition énergétique a transformé le groupe en pure player de l'électrification, abandonnant progressivement ses activités non stratégiques (câbles industriels, faisceaux automobiles) pour se concentrer sur les segments à plus forte valeur ajoutée.

Cette bascule n'est pas anecdotique car elle positionne Nexans exactement là où la demande mondiale explose.

De plus, l'autre grand chantier de Nexans, c'est l'Amérique du Nord. En effet, la bonne nouvelle c’est que le groupe a finalisé l'acquisition de 100 % de Republic Wire, fabricant américain de fils de cuivre et d'aluminium basse tension, pour environ 680 millions d'euros et un chiffre d'affaires de l'ordre de 520 millions d'euros.

Par conséquent, en s'ajoutant au rachat du canadien Electro Cables en novembre 2025, cette opération permettrait à Nexans de tripler son chiffre d'affaires en Amérique du Nord, à près d'un milliard d'euros.

Notre avis chez Bourseko

Soyons transparents, historiquement, sur le segment des câbliers, notre préférence va plutôt à l’italien Prysmian.

En effet, nous considérons que le leader mondial dispose d’une taille critique supérieure, d’une diversification plus large et d’une exposition renforcée au marché américain depuis le rachat d’Encore Wire. Autant d’atouts qui en font, à nos yeux, le véhicule le plus complet pour jouer l’électrification.

PER - Prysmian vs Nexans

Cela dit, Nexans reste un très beau dossier, qui possède un carnet de commandes record offrant une visibilité rare, une avance technologique réelle sur le sous-marin, et désormais un relais de croissance américain crédible. D'autant que la valorisation n'a rien d'excessif comparé à Prysmian. Le titre se paie à peine 20 fois les bénéfices, ce qui nous semble plutôt cohérent avec la gestion d’Indépendance AM.

Pour conclure sur Indépendance AM, nous vous invitons sérieusement à parcourir l’ensemble de leurs idées. Clairement, il y a des bonnes idées et découvertes pour ceux qui souhaitent investir sur des entreprises small & mid caps européennes.

4️⃣ Émeric Blond - Tailor actions (+21% YTD)

Le fonds Tailor Actions, géré par Émeric Blond, se distingue par une approche top-down.

À l’inverse d’Amiral Gestion, l’objectif est d’identifier d’abord les mégatendances (transition énergétique, souveraineté, digitalisation…) puis de sélectionner les entreprises les mieux positionnées pour en tirer parti. D’ailleurs, si on regarde la performance, les chiffres parlent d'eux-mêmes : le fonds Tailor Actions a battu son benchmark 6 fois sur les 7 dernières années.

Malgré un portefeuille de 40 à 50 valeurs, les convictions du gérant sont claires, avec une exposition marquée au secteur de l’énergie et à celui des semi-conducteurs.

🇩🇪 SÜSS : l'ingénierie de précision au cœur de la révolution IA

Si vous recherchez un pure player des semi-conducteurs alors l'allemand SÜSS mérite toute votre attention. Discret, spécialisé à l'extrême, ce fournisseur d'équipements occupe une position de niche que peu d'investisseurs ont encore pleinement identifiée.

Pour resituer, SÜSS fournit surtout des machines qui permettent de produire des puces, notamment dans les étapes de lithographie et de collage des wafers, des procédés critiques sans lesquels aucune puce moderne ne verrait le jour.

Après plusieurs années de croissance poussive, SÜSS a battu son record historique de chiffre d'affaires en 2025, à plus de 503 millions d'euros, tout en affichant des marges opérationnelles solides autour de 13 %. Mieux encore, les commandes repartent vigoureusement à la hausse en ce début 2026.

Pour vous donner une idée, les prises de commandes ont bondi de près de 70 % au premier trimestre 2026, un signal fort que la demande structurelle est bien là, ce qui n’est pas une surprise pour ce secteur en pleine ébullition.

Mais alors, pourquoi SÜSS se retrouve-t-il soudainement sous les feux des projecteurs depuis quelque temps ?

Premièrement, l'architecture des puces est en train de se réinventer. Face aux limites physiques de la miniaturisation traditionnelle, les fabricants de semi-conducteurs (TSMC, Samsung, Intel), se tournent massivement vers l'empilement 3D et l'assemblage de puces en chiplets.

Cette tendance fait de l’hybrid bonding l'une des innovations les plus importantes dans la conception de semi-conducteurs de nouvelle génération, portée par la demande explosive en IA, en mémoire haute bande passante (HBM) et en architectures chiplets. SÜSS est l'un des rares équipementiers mondiaux capables de fournir les machines de bonding de précision nécessaires à ces procédés.

Deuxièmement, la relation industrielle de SÜSS avec TSMC transforme l'équation commerciale. Ses équipements sont utilisés dans les étapes finales de production du fondeur taïwanais, avec des qualifications actives sur trois lignes de process critiques, et la demande pour ses scanners UV a notamment été portée par des commandes liées à CoWoS, la technologie d'assemblage de puces de TSMC.

D'ici 2030, le groupe vise 750 à 900 millions d'euros de chiffre d'affaires et une marge opérationnelle de 20 à 22 %, contre environ 13 % aujourd'hui. Une cible crédible, à condition que l’hybrid bonding monte en puissance comme espéré, ce qui reste incertain.

Le hic, c'est 2026. Le management prévoit un chiffre d'affaires en recul (425-485 millions d'euros) et une marge opérationnelle divisée presque par deux, à 8-10 %, plombée par la R&D et le démarrage du nouveau site taïwanais. Clairement, c’est difficile à avaler quand, en face, Besi, Applied Materials ou TSMC carburent sur le même secteur.

De notre côté, si nous saluons la qualité du positionnement de SÜSS et son exposition intéressante à la chaîne de valeur de l’IA, nous lui préférons des profils de risque plus mesurés.

Nous pensons notamment à des équipementiers comme Besi ou ASML, ou à des acteurs plus diversifiés comme son partenaire TSMC. Leur profil est certes moins explosif, mais ils offrent une exposition au même cycle technologique avec une dépendance plus limitée à l’exécution d’une seule feuille de route produit.

Conclusion

Pour conclure cette troisième édition consacrée aux mouvements des gérants français, un constat ressort clairement. Les small caps tirent brillamment leur épingle du jeu en montrant une résistance remarquable et prennent une place croissante dans les grands récits du moment, de la souveraineté énergétique à l’IA. La preuve, s’il en fallait une, que certaines pépites européennes ont encore une vraie carte à jouer.

De notre côté, nous vous donnons rendez-vous au prochain trimestre pour explorer les mouvements d’autres gérants et, peut-être, découvrir de nouvelles valeurs intéressantes en France et en Europe.

C’est tout pour cette newsletter.

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions sur le Club, cette newsletter ou tout autre sujet, n’hésite pas à nous les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à contact@bourseko.fr

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt dans la prochaine newsletter 😊

Loris & Abdallah

Inscrivez-vous pour lire la suite

Cet article est réservé aux membres de notre newsletter. Inscrivez-vous gratuitement pour accéder au contenu complet.